推荐资讯

近日,国务院办公厅发布了《关于保持基础设施领域补短板力度的指导意见》,意见提出了重点补齐的九个领域,十项补齐措施。其中有两项措施也正是在重申43号文之后地方政府规范的举债融资方式除主权担保外有且只有两种,即:地方政府债券与PPP。意见中反映为以下两项措施:一是要加强地方政府专项债券资金和项目管理。地方政府建立专项债券项目安排协调机制,加强地方发展改革、财政部门间的沟通衔接,做好项目前期工作,按照财政部确定的专项债券额度,提出专项债券项目安排意见,确保专项债券发行收入可以迅速使用,重点用于在建项目和补短板重大项目。加大财政性资金支持力度,盘活各级财政存量资金,利用以往年度财政结余资金,保障项目建设。二是加大对在建项目和补短板重大项目的金融支持力度。对已签订借款合同的必要在建项目,金融机构可在依法合规和切实有效防范风险的前提下继续保障融资,对有一定收益或稳定盈利模式的在建项目优先给予信贷支持。鼓励通过发行公司信用类债券、转为合规的PPP等市场化方式开展后续融资。

那么,目前与地方政府及其融资平台密切相关的债券类型主要有:地方政府一般债券、地方政府专项债券、公司债、企业债(城投债)、项目建设/收益专项债、PPP项目专项债……以及各种混淆的叫法。以至于我们傻傻分不清,项目收益与融资自平衡债到底是地方政府专项债还是项目收益债?武汉发行了公共停车场专项债,可是别忘了还有个城市停车场建设专项债,这两个专项债之间有什么关系呢还是就是一种债券形式呢?土储专项债、棚改专项债、收费公路专项债、地方政府专项债、项目收益与融资自平衡专项债之间到底又是什么关系?希望本文能帮您捋清。

地方政府债券分为一般债券和专项债券。这两种债券存在很多方面的区别。

地方政府专项债的发行自8月发布《关于做好地方政府专项债券发行工作的意见》以来,各地的发行进展加快,截止10月18日,各地发行地方政府专项债券已超过18万亿的规模。地方政府专项债除依照《地方政府专项债券发行管理暂行办法的通知》财库[2015]83号文的要求进行规范发行外,土储、棚改、收费公路项目分别有规范性的文件指导,另外2017年6月财政部发布了《关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知》简称“项目收益与融资自平衡专项债”,截止2018年10月,也共有21类项目收益与融资自平衡专项债券发行,这些债券的还款来源都是政府性基金收入或专项收入。另外,即便债券名称是xx省地方政府专项债券(一)期,没有对专项债券投向的项目、具体项目的收支、资金状况进行披露,但专项债券的发行以及偿还都和相应的项目对应,专款专用。

以下是对有规范性文件作为依据的地方政府专项债券所做的对比:

基于以上梳理,对地方政府专项债券提出如下问题供共同探讨:

(一)地方政府专项债券募集资金是否可以用作项目资本金?

这个问题在锐思维咨询团队内部争议比较大。大家从各种规范性文件的要求,项目资本金的内涵、外延,资本金穿透原则等各个方面做了分析。比如:在财预[2017]89号中规定项目收益与融资自平衡地方政府专项债券的实施方案中应包含项目投资额、自有资本金及资本金到位情况等内容,在已发行的21种创新型的地方政府专项债披露文件中我们也可以找到类似资金筹措方式为财政预算资金投资、项目单位自有资金投资等的字样。因此地方政府专项债券募集资金是不能用作项目资本金的。但还有另外一种声音:认为可以用作项目资本金。理由是:项目实施主体是行业主管部门或者平台公司,借款主体是地方政府,地方政府作为平台公司的股东,股东用自身的借款充当项目资本金,还款主体不是项目公司,为什么不可以?

我个人认为:在探讨地方政府专项债券募集资金是否可以用作项目资本金这个问题之前,应该先理清另外一个问题就是:不论是创新型的项目收益与融资自平衡专项债券还是普通的政府专项债券必然是和项目相对应。地方政府专项债券的发行规模除了应当在国务院批准的本地区专项债务限额内统筹安排外,还应该是和项目的总投资额密切相关的。既然是对应项目,就应该满足项目投资所要求的项目资本金比例和项目融资比例要求的基础上,再去考虑资金的撬动作用。

(二)地方政府专项债券与PPP是否可以组合使用?

这也是我们团队大开脑洞的一个问题,我觉得会存在现实可能性。但是有两个问题需要明确:首先,地方政府专项债券与PPP的融资主体不同。虽然这两种模式都是目前基础设施投融资领域政府举债融资的规范方式,但专项债券的融资主体是地方政府,而PPP的融资主体是社会资本或者项目公司。其次,这两种方式的还款来源不同。虽然这两种方式都是对应项目,尤其是项目收益与融资自平衡债券绝大多数是靠项目专项收入进行资金偿还,但是所对应的财政科目不同,地方政府专项债券是由政府性基金预算或专项收入来还,而PPP的现金流来源于项目的第三方付费及政府补贴,这部分政府补贴是纳入一般公共预算支出科目的数额。在法律关系理清的前提下,这两种方式的结构设计必然存在接口,这也是锐思维咨询做基础设施投融资结构设计的强项。

所谓城投债是指为地方经济和社会发展筹集资金,由地方政府投融资平台公司发行的债券,包括企业债、公司债、中期票据、短期融资券、非公开定向融资工具等。城投债发行人原则上应满足发行人为地方国有企业,发行人的主营业务应包含但不限于公益性或准公益性项目两个标准。城投债的发行更多应关注的是信用评级中可以包含的资产种类。它整个的发行条件、过程可依照企业债的发行。

2015年国家发改委办公厅发布了城市停车场建设专项债券、养老产业专项债券、战略性新兴产业专项债券、地下综合管廊建设专项债券的发行指引,以及《项目收益债券管理暂行办法》等,这几种债券本质上仍是企业债券。但是相对放宽了地方政府融资平台作为发行主体的条件。

以城市停车场建设专项债券为例:

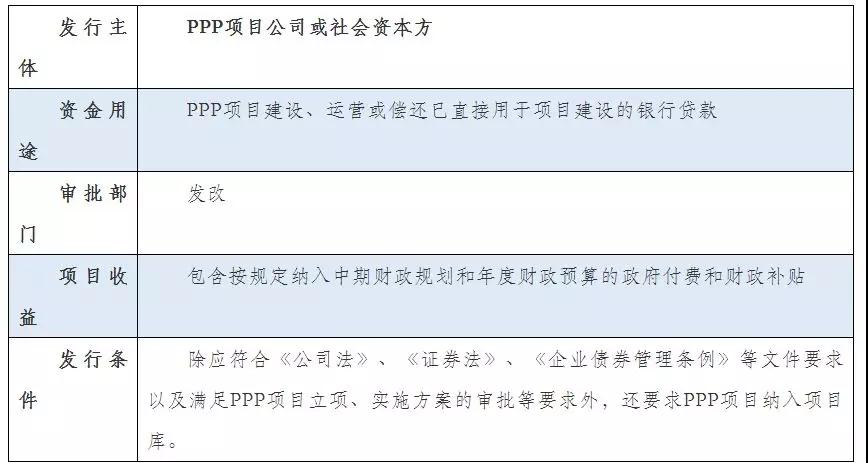

文件支撑:国家发改委办公厅关于印发《政府和社会资本合作(PPP)项目专项债券发行指引》的通知 发改办财金[2017]730号