推荐资讯

当前在片区开发运作实务中,“投资人+EPC”形式被广泛采用,市场上很多人对这种模式是否合规一直存在疑虑,进而影响到自身项目的模式设计。因此,本文将针对目前市场上最典型的“投资人+EPC”模式进行分析,以希望能够使参与片区开发的相关主体对此种模式能够有所清晰的认知。

关于“投资人+EPC”的概念,本文将不再单独做以阐述,其核心目的是,社会投资人以投资理念带动工程总承包,从形式上实现“两标并一标”,从收益上获得施工利润和适当的投资收益。从当前市场看,参与的项目绝大部分为公益性项目与经营性项目的组合。

“投资人+EPC”模式通常是在以下两种情形下采用的,一是在社会资本方与政府之间合作中采用的,二是在社会资本方与地方国有企业之间合作中采用的。

对于第一种,其本质看更像是PPP模式和特许经营模式,即政府通过招投标等公开竞争形式,授权社会资本方参与某一个或者多个项目的投资、建设和运营,并由社会资本方通过运营收益收回投资,以及政府可能给予必要的财政支持。此种情况目前看,发生情况较少,因此,碍于篇幅,本文不针对此种模式进行阐述。

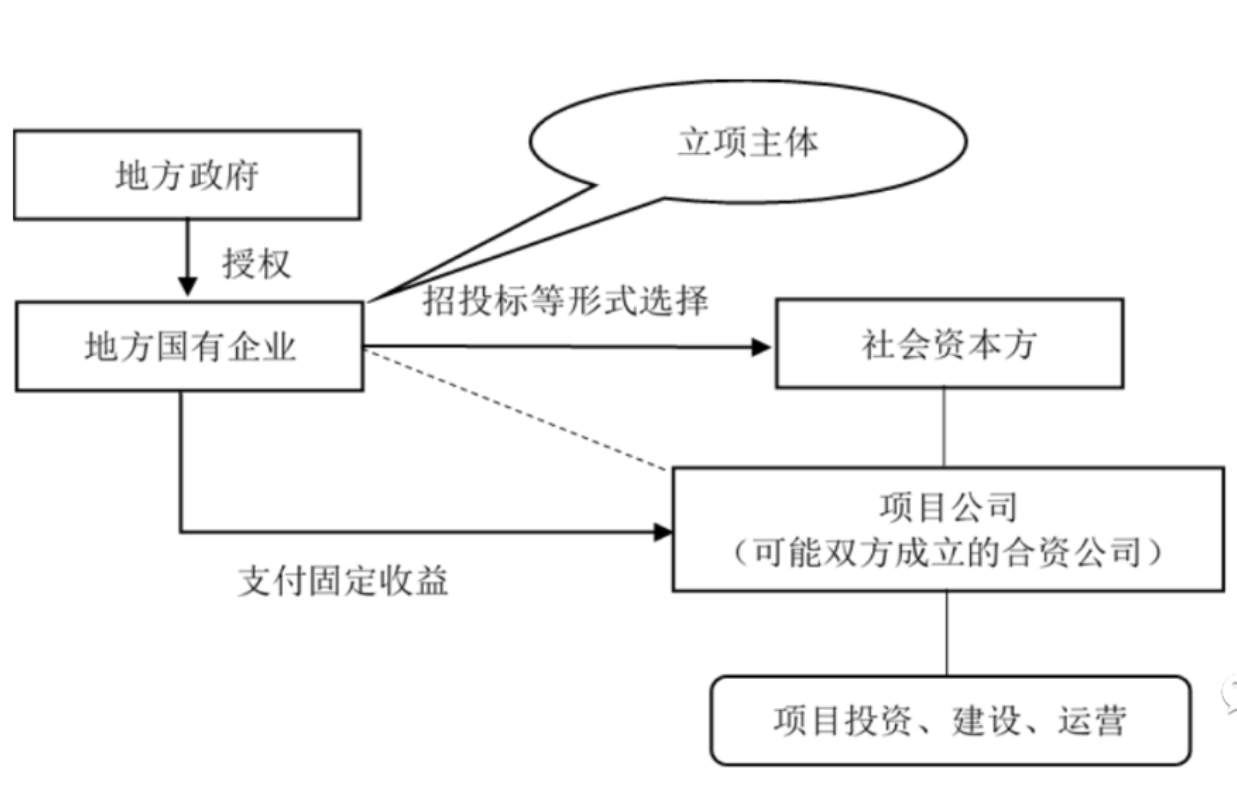

本文中重点阐述的是,社会资本方与地方国有企业进行合作时的“投资人+EPC”模式。目前市场上最典型的方式为:由本地国有企业在获得政府授权后,进行项目立项(以企业投资名义进行立项),而后再由国有企业通过招投标等公开竞争形式与社会资本方进行合作。由社会资本方(或与地方国有企业合资成立项目公司)对项目进行投资、建设和运营,并由地方国有企业给予每年固定收益的回报。

本文观点:“投资人+EPC”模式是否合规,不能一概而论,需要具体情况具体分析。

典型模式的交易结构图如下:

本文将以此典型的“投资人+EPC”模式进行阐述,对于其他类型的“投资人+EPC”模式请参考本文所阐述的内在含义加以分析判断。

一、“投资人+EPC”模式交易结构的性质分析

上述典型的“投资人+EPC”模式中,无论项目自身的收益如何,社会资本方均不承担投资风险。即不管地方国有企业在本项目中的投资盈亏如何,社会资本方仅获得固定收益(有些项目可能由社会投资人参与超额收益,但是其不承担投资风险的本质仍然存在),均不承担投资风险。社会资本方的主要风险来自于地方国有企业付款不能时的违约风险。

因此,从法律性质上看,社会资本方所体现的“投资”行为属于“债权投资”而非“股权投资”。进一步说,社会资本方(在成立项目公司时,主体为项目公司)与本地国有企业之间形成的是债权债务关系,而非投资关系。从法律本质上,这种关系与银行贷款并无实质区别。因此,实质上看,如今的“投资人+EPC”与当年的“F+EPC”并没有本质区别。只是在《政府投资条例》出台之后,“F+EPC”在市场上过于敏感而被弃用。当然,在交易结构上(例如是否成立项目公司、是否引入资金方等),两种有时会有差别,但是并不影响本质属性。

因此,归结起来,“投资人+EPC”实际上就是形成了如下关系:社会资本方作为债权人与作为债务人的地方国有企业之间发生了债权债务行为,换句话说,地方国有企业在社会资本方参与项目过程中形成了企业债务。

二、“投资人+EPC”模式的合规性与违规性分析

尽管片区开发项目中必然大量存在公益性项目,但是该项目并非为政府投资项目,而是企业投资项目。因此,单从社会资本方作为债权人与地方国有企业形成债权债务关系这一层看,目前并不违反国家的各项政策、法律法规。此种模式是否合规,需要采用穿透原则来分析。

我们应注意到,由于该项目本身含有大量的公益性项目,从“投资人+EPC”模式的上一层看到,实际上是地方政府授权地方国有企业开展含有大量公益性项目的片区开发项目。因此,地方国有企业以企业投资名义开展的片区开发项目,是否穿透看被认定为形成了政府兜底的事实(即是否形成隐性债务),是本项目运作“投资人+EPC”模式是否合规的判断基础。

1.违规情形

如果地方国有企业开展本片区开发项目时,同时发生了两种情形:(1)项目自身收益(包括政府的合法合规的财政支持)不足以覆盖本项目的债务本息;(2)地方国有企业自身综合收益也不足以覆盖债务本息(目前地方国有企业大部分为平台公司,此种情况非常普遍),则穿透看未来地方国有企业的偿还债务必然依赖于财政资金,则本项目将可能被认定为“以企业债务形成政府隐性债务”,因此被认定为违规。

2.普遍合规情形

当地方国有企业在开展片区开发项目时,项目自身收益及合法合规的财政支持能够覆盖债务本息(这种收益是测算出来的合理收益,并不能苛求实际未来经营中必须满足),或者虽然收益不足但是地方国有企业仍然有其他综合收益可以满足(例如其他房地产收益、特许经营收益等),则该“投资人+EPC”模式将被认定为违规。此处需要明确的是,根据当前我国的政策法规,在本片区开发项目本身收益不足时,地方国有企业在“力所能及”的情况下可以承担一定的亏损或者补偿,只要是没有最终形成由财政兜底支付,则就属于合规行为。因此,我们在开展“投资人+EPC”模式时,就是要按照此种理念来进行包装设计。

3.特殊的合规情形

我们不可否认的是,如果社会资本方愿意与地方国有企业共同承担投资风险(这种情况通常发生在经济发展比较好、区域位置比较好的地区),则“投资人+EPC”模式自然就具有合规性,只是此种情况在全国目前并不多见。

4.注重财政支持行为的合规性

财政资金的支持,对于片区开发项目至关重要,尤其是本区域土地出让金收入对片区开发项目的支持。几乎没有一个片区开发项目不是将土地出让金作为重要的收益保障的。但是,应在设计投融资模式和回报机制时一定要谨慎设计,避免被认定为政府隐性债务(对于此点,作者在其他文章中已经阐述,本文不再赘述,请参考微信公众号其他文章)。

综上,“投资人+EPC”模式是否合规,并不能从该模式自身中加以判断,应从其上一层地方国有企业与政府的合作关系中进行认定,以是否穿透看形成了政府隐性债务作为“投资人+EPC”模式的合规性评判标准。因此,本文希望各地片区开发项目采用“投资人+EPC”模式时,应加强专业性技能,避免简单的操作,以达到合规性的要求。